一笔高达6.8亿元的芯片收购案,本应是探路者(300005.SZ)向科技转型的里程碑,却在资本市场遭遇冷遇。

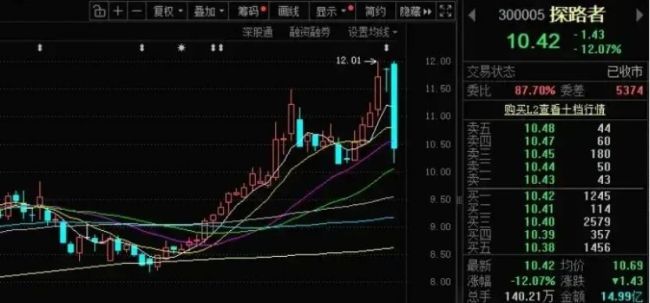

2025年12月2日,“中国户外用品行业第一股”探路者股价上演断崖式下跌,单日跌幅达12.07%,市值瞬间蒸发12.64亿元。

图源/股市软件截图

这场暴跌的导火索是前一日晚间公司披露的总额6.78亿元半导体收购方案,探路者拟以自有资金3.21亿元收购贝特莱51%股权、3.57亿元收购上海通途51%股权,试图构建“感知交互+显示处理”的芯片产业布局。

资本市场的反应,是探路者始料未及的,继12月2日股票大跌后,12月3日股票又小幅下挫,探路者市值降到了百亿元以下。市场的不信任背后,折射出投资者对探路者此次跨界战略的深层疑虑。

探路者的跨界算盘

据公司官网信息,探路者的主营业务是户外业务和芯片业务,主要产品是户外服装、鞋靴、户外装备等。2009年公司登陆创业板,成为国内首家上市的户外用品企业,成为A股“户外第一股”。

2025年12月1日晚,探路者发布公告,宣布以约6.8亿元现金方式收购深圳贝特莱电子科技股份有限公司及上海通途半导体科技有限公司各51%股权。两家公司分别在人机交互芯片和显示处理芯片领域占据市场份额第一。

公告发布次日,探路者股价大幅度下跌,单日跌幅达12.07%。此次收购的高溢价是市场质疑的重要焦点。

根据评估报告,贝特莱100%股权估值6.51亿元,较账面净资产增值363.26%;上海通途估值7.03亿元,增值率更是高达2119.65%。市场担忧,高溢价形成的商誉未来可能面临大额减值风险。

图源/公司官网

作为深耕户外用品26年的企业,人们对它的直观印象是一个专注于帐篷、冲锋衣和登山鞋的户外品牌,与半导体芯片的高科技领域似乎格格不入。

此次跨界,探路者也并非心血来潮,据新华网报道,早在2021年,公司就以2.6亿元收购北京芯能60%股权切入Mini/Micro LED驱动芯片领域,试图形成“户外用品+芯片”双主业架构。

再次加码收购半导体,公司宣称将实现技术互补与产业升级,受益于国产化替代红利。但市场用最直接的抛售行为表达了质疑,与同日宣布跨界半导体的园林股份共同陷入“大幅下跌”的尴尬境地。

深究原因,探路者的转型背后是户外业务的持续沦陷。

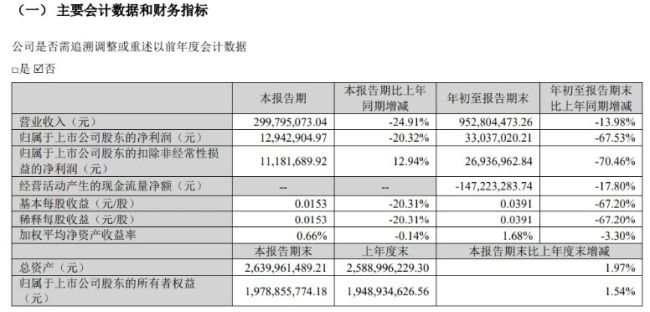

根据公司财报,2025年前三季度,公司营业收入为9.53亿元,同比下降13.98%;归母净利润为3304万元,同比下降67.53%;扣非归母净利润为2694万元,同比下降70.46%。

图源/三季度财报

其中,户外业务营收5.3亿元,占总收入的82.87%,同比下降3.16%。

在始祖鸟、萨洛蒙等国际品牌占据高端市场,凯乐石、骆驼分割中低端份额的格局下,探路者市场份额大幅度下滑。在电商平台上,公司千元以上产品销量更不乐观,有沦为行业边缘化角色的风险。

其他户外品牌通过聚焦主业专业化迅速占领市场,如凯乐石自2020年开始聚焦户外中高端化,主打“MONT系列”等高性能产品,彻底舍弃低端产品;骆驼则凭借电商平台,在近几年迅速吸引了年轻人的关注。

业务分散的探路者,户外业务不断失守,芯片业务虽增速较快,但营收占比仅为17.1%,一时间无法成为“第二增长曲线”,难以支撑起公司转型宏大的野心。

跨界能力与壁垒的双重拷问

探路者的跨界选择,本质上是户外主业增长乏力后的焦虑性转型。

近年来,受国家政策性扶持,半导体行业成了最拥挤的赛道,友阿股份(零售业)、上峰水泥(水泥业)、华源控股(包装业)、和顺石油(石油业)、梦天家居(家居业)等多家企业纷纷跨界涌入半导体行业。

背后逻辑无非三类,政策红利套利、主业增长瓶颈、资本估值重构。

从跨界能力方面看,在这些跨界案例中,大多都具有“为转型而转型”的盲目性,缺乏对行业技术壁垒、周期规律的深刻认知,将政策扶持等同于盈利保障,将收购标的等同于核心能力。

万通发展、奥康国际等企业的失败案例已充分证明,半导体行业不存在“弯道超车”的捷径。

半导体行业需要持续的研发投入、稳定的人才团队与完善的产业链生态,传统企业若仅依靠资本运作切入,往往会陷入“收购—投入—亏损—再融资”的陷阱。

探路者的转型路径与这些失败案例高度相似,在主业被边缘化后,试图通过跨界热门赛道重构估值,但忽视了自身核心能力与行业本质的匹配度。

市场的冷淡反应,本质上是对这种“蹭热点”式转型的理性纠偏。

从行业壁垒方面看,探路者宣称本次收购将与现有芯片业务形成“深度互补”,但从业务本质来看,这种协同更像是概念包装。

户外用品业务的核心竞争力在于品牌运营、渠道分销与供应链管理,属于轻资产、低研发、快周转的商业模式;而半导体行业具有技术密集、高研发投入、长周期回报的特征,两者在核心能力、人才结构与管理逻辑上存在天然的巨大鸿沟。

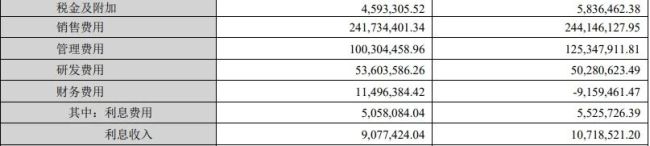

财报数据显示,2025年前三季度,探路者整体研发费用仅为5360万,占营收的5.63%,远低于半导体行业15%的平均水平。

图源/三季度财报

收购完成后,探路者需持续投入资金支持标的公司技术迭代,而探路者大幅下降的现金流能否持续支撑半导体研发,仍是个问题。

探路者的半导体“赶考路”

对比A股市场的跨界案例,成功与失败的核心差异集中在三个维度:战略定力、技术沉淀与估值理性,而成功的跨界案例必须具备清晰的逻辑。

要么依托产业链延伸,如家电企业跨界半导体功率器件,利用终端客户资源实现协同;要么通过长期技术积累,如某汽车零部件企业搭建芯片研发团队,再通过收购完善产品线;要么保持估值理性,收购溢价控制在合理区间,且业绩承诺与行业周期匹配。

这些案例证明,传统企业跨界高科技行业,必须避免“短视化”的资本运作思维,建立长期主义的战略定力。

转型是传统企业穿越周期的必然选择,但转型的本质是核心能力的重构,而非赛道的简单切换。

而对于探路者来说,一家以户外装备为核心基因的公司,如何能有效驾驭技术密集、迭代迅猛且投入巨大的半导体产业,是其必须要向资本市场回答的问题。

市场担忧的焦点,指向了估值逻辑的错位、业务协同的缺失以及战略决策的盲目性这三个关键症结,若无法实现业务协同与资源优化配置,双主业很可能变成“双拖累”,加剧企业经营风险。

探路者股价走势疲软的态势,意味着资本市场用最直接的方式,对这家户外装备企业的芯片野心投出了怀疑票。

而在股市之外,真实市场的考验才刚刚开始。

(责任编辑:zx0600)

2025-12-11

2025-12-11